Regime de Iva de Caixa

Condições para Opção/Permanência no Regime

- Registados para efeitos de IVA há 12 meses;

- Situação tributária regularizada;

- Não haver obrigações declarativas em falta;

- Não exerça exclusivamente actividades isentas;

- Não tenham no ano anterior volume de negócios superior a 500.000€.

Quando se efetua a Opção

- Até 30 de Setembro de 2013 para produzir efeitos a 1 de Outubro de 2013;

- Até 31 de Outubro para produzir efeitos em 1 de Janeiro do ano seguinte

Excluem-se

- Importação e Exportação;

- Transmissões, aquisições e prestações de serviços intracomunitários;

- Operações com não sujeitos passivos (consumidores finais)

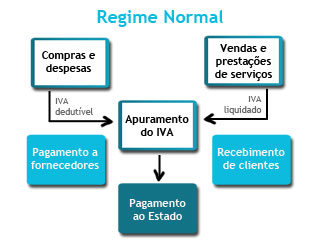

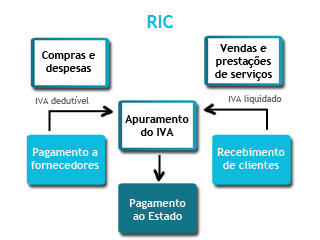

Como funciona:

Liquidação de IVA (Entrega ao Estado)

- IVA de faturas a clientes só é liquidado ao Estado aquando o seu pagamento total ou parcial

- IVA de adiantamentos é exigível no período em que ocorre o adiantamento. No entanto, mesmo não ocorrendo o pagamento, o imposto é exigível, tendo que ser entregue:

– No 12º mês posterior à data da emissão da fatura;

– No período seguinte à data de comunicação de cessão no regime;

– No período seguinte à entrega de declaração de cessação de atividade.

Dedução de IVA

- IVA de faturas de fornecedores só é deduzido aquando o seu pagamento, total ou parcial, desde que tenham na sua posse fatura-recibo ou recibo comprovativo de pagamento;

- Mesmo não ocorrendo o pagamento, o IVA é dedutível no 12º mês posterior à data da emissão da fatura.

Cessação Oficiosa

A AT cessa oficiosamente o regime se o sujeito passivo:

- Passe a exercer apenas actividades isentas;

- Deixe de ter situação tributária regularizada.

Tempo de Permanência

- Exercida a opção pelo regime terão de permanecer no mesmo pelo menos 2 anos consecutivos;

- Se reingressarem no regime normal terão de permanecer no mesmo pelo menos 2 anos consecutivos;

- Em caso de cessão do regime por falta de situação tributária regularizada o sujeito não poderá optar pelo regime de caixa sem que esteja decorrido 1 ano desde a regularização da situação.

Faturação/Documentação

As faturas abrangidas por este regime terão de:

- Ter uma serie especial;

- Ter a menção "IVA - Regime de caixa";

- A fatura deverá mencionar o valor do IVA;

- O IVA mencionado na fatura poderá não ser o IVA a entregar ao Estado, caso haja alterações de taxas;

- Passa a ser obrigatória a emissão de recibos, quer pelos sujeitos passivos enquadrados no regime, quer por fornecedores destes, quando estes o solicitem;

- A data de emissão do recibo deve ser a mesma do pagamento;

- Caso passem 12 meses da data de emissão ou cesse o regime, os sujeitos terão de emitir um documento retificativo da fatura mencionando que o regime de IVA de caixa deixou de ser aplicável àquela operação.

Comunicação

Os recibos de pagamento também terão de ser comunicados à AT como faturas:

- Quer os recibos emitidos por sujeitos passivos abrangidos pelo regime;

- Quer os recibos emitidos aos que se encontram no regime, por sujeitos passivos não abrangidos.

Sigilo Bancário

- A AT passa a ter poder de aceder a todas as informações e documentos bancários dos sujeitos passivos que optem pelo regime, independentemente do seu consentimento.